Erbschaftsteuer-Freibetrag: die wichtigsten Informationen auf einen Blick

In Deutschland müssen Erben Erbschaftsteuer zahlen, wenn Sie Vermögenswerte aus einem Nachlass erhalten. Die Erbschaftsteuer ist jedoch nicht auf den gesamten Wert der Erbbeteiligung zu zahlen. Jeder Erbe hat einen sogenannten Erbschaftsteuer-Freibetrag. Wie hoch dieser ist, hängt vom Verwandtschaftsgrad zwischen Erblasser und Erbe ab.

Wie hoch der Erbschaftsteuer-Freibetrag in Abhängigkeit vom Verwandtschaftsgrad ist, welche verschiedenen Steuerklassen es gibt und was es mit Versorgungsfreibeträgen auf sich hat, haben wir für Sie übersichtlich aufbereitet.

- Jeder Erbe/Vermächtnisnehmer in Deutschland hat Anspruch auf einen Erbschaftsteuer-Freibetrag.

- Die Höhe des Erbschaftsteuer-Freibetrags ist vom Verwandtschaftsgrad zwischen Erbe/Vermächtnisnehmer und Erblasser abhängig.

- Ehepartner, eingetragene Lebenspartner und Kinder bis zu einem Alter von 27 Jahren haben zusätzlich zum Erbschaftsteuer-Freibetrag Anspruch auf einen Versorgungsfreibetrag.

- Vor allem bei großen Vermögen lohnt sich eine frühzeitige und steueroptimierte Nachlassplanung beim erfahrenen Fachanwalt für Erbrecht.

1. Entscheidet die Steuerklasse über den Erbschaftsteuer-Freibetrag in Deutschland?

Im deutschen Erbrecht gibt es insgesamt drei Steuerklassen. Die Zugehörigkeit zu einer Steuerklasse bedeutet aber noch nicht automatisch den gleichen Erbschaftsteuer-Freibetrag. Dieser kann sich innerhalb der Steuerklassen abhängig vom Verwandtschaftsgrad nochmal unterscheiden. In folgender Tabelle erhalten Sie einen Überblick über die Erbschaftsteuerklassen:

| Steuerklasse | Wer gehört zur Steuerklasse? |

| Steuerklasse I |

|

| Steuerklasse II |

|

| Steuerklasse III |

|

Es gilt: Die Erbschaftsteuerfreibeträge können in den Steuerklassen unterschiedlich hoch sein. In der Steuerklasse I gibt es beispielsweise verschiedene Erbschaftsteuer-Freibeträge. Zudem haben Angehörige der Steuerklasse I einen höheren Erbschaftsteuer-Freibetrag als solche der Steuerklassen II und III.

Sie haben Fragen zum Thema oder möchten Ihren Nachlass planen?

Ein Erbrechtexperte in Ihrer Nähe ist Ihnen gern behilflich.

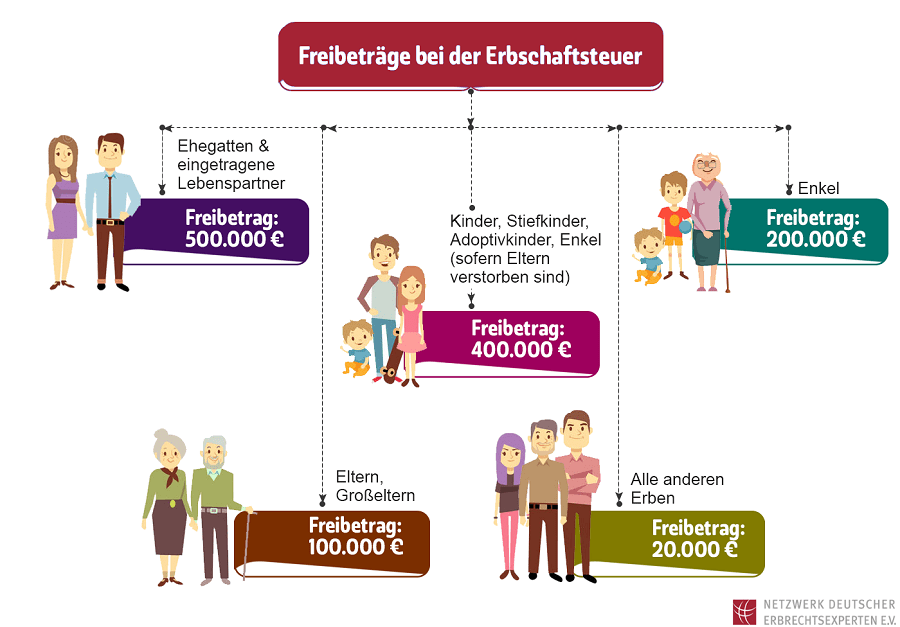

2. Überblick - Erbschaftsteuer Freibeträge

Entdecken Sie in der untenstehenden Infografik eine übersichtliche Darstellung der Freibeträge bei der Erbschaftsteuer je nach Familienverhältnis und erfahren Sie, welche Freibeträge für Ehepartner, Kinder, Enkel, Eltern und Geschwister gelten.

3. Was hat der Erbschaftsteuer-Freibetrag mit dem Versorgungsfreibetrag zu tun?

Zusätzlich zum Erbschaftssteuer-Freibetrag haben der Ehepartner sowie eingetragene Lebenspartner und die Kinder in Deutschland zusätzlich Anspruch auf einen Versorgungsfreibetrag, der – wie der Name schon sagt – die Versorgung der hinterbliebenen Person sicherstellen soll. Ehepartner und eingetragene Lebenspartner haben Anspruch auf einen pauschalen Versorgungsfreibetrag. Bei Kindern ist der Versorgungsfreibetrag abhängig vom Alter des Kindes, bis er schließlich komplett wegfällt:

| Erbe | Versorgungsfreibetrag in € |

| Ehepartner / eingetragener Lebenspartner |

256.000 |

| Kinder bis zu 5 Jahren | 52.000 |

| Kinder bis zu 10 Jahren |

41.000 |

| Kinder bis zu 15 Jahren | 30.700 |

| Kinder bis zu 20 Jahren | 20.500 |

| Kinder bis zu 27 Jahren | 10.300 |

| Kinder nach Vollendung des 27. Lebensjahres | 0 |

Beispiel:

Ein Erblasser hinterlässt seiner Ehefrau ein Gesamtvermögen von 2 Millionen Euro. Die Ehefrau hat einen Erbschafsteuer-Freibetrag von 500.000 Euro und einen Versorgungsfreibetrag von 256.000 Euro. Somit bleibt ein steuerpflichtiges Erbe in Höhe von 1.244.000 Euro übrig.

Als Angehörige der Steuerklasse I wird bei der Höhe der Erbschaft ein Steuersatz von 19 Prozent angewendet. Demzufolge muss die Ehefrau 236.360 € Erbschaftsteuern bezahlen. Ohne Versorgungsfreibetrag wären Erbschaftsteuern in Höhe von 285.000 € angefallen, also fast 50.000 € mehr.

Zu beachten gilt: Erwirbt die Ehefrau vom Erblasser vertraglich begründete Rentenrechte, so wird der Steuerfreibetrag zunächst dafür verwendet. Nur der nicht verbrauchte Anteil kann dann auf den erbrechtlichen Erwerb angerechnet werden.

4. Erbschaftsteuer-Freibeträge bei Häusern und Immobilien

Sind Häuser oder Immobilien Teil des Nachlasses, so unterliegen diese ebenfalls der Steuerpflicht. Demzufolge wird der Verkehrswert des Hauses oder der Immobilie dem Nachlass zugerechnet. Vom Gesamtwert werden der Erbschaftsteuer-Freibetrag und eventuell der Versorgungsfreibetrag abgezogen und auf den Rest sind Erbschaftsteuern zu entrichten.

Allerdings gibt es von dieser Regelung einige Ausnahmen bzw. Sonderregelungen. So kann die Erbschaftsteuer auf Immobilien beispielsweise entfallen, wenn der Erbe nach dem Erbfall insgesamt 10 Jahre lang selbst in der geerbten Immobilie wohnt. Allerdings gilt dieses Privileg nur für sogenannte Familienheime. Darunter versteht man Immobilien, in denen der Erblasser zum Zeitpunkt seines Todes gewohnt hat bzw. seinen Lebensmittelpunkt hatte. Zudem können von der Regelung nur Ehegatten und Lebenspartner profitieren. Kinder werden nur bis zu einer Wohnfläche des Familienheims von bis zu 200 m² begünstigt.

Sie haben Fragen dazu oder möchten sich allgemein über Erbschaftsteuer-Freibeträge informieren? Dann kontaktieren Sie jetzt einen

Praxistipp von Ihrem Anwalt für Erbrecht:

Insbesondere bei einem großen Nachlass oder wenn Sie Personen aus den Erbschaftsteuerklasse II oder III beträchtliche Beträge vererben möchten, lohnt sich eine frühzeitige steueroptimierte Nachlassplanung. So kann die Erbschaftsteuer über den Freibetrag hinaus beispielsweise durch Schenkungen zu Lebzeiten erheblich gesenkt werden. Unter Umständen kommt auch eine Adoption in Betracht, um den Erbschaftsteuer-Freibetrag einer Person zu erhöhen, die einen großen Teil des eigenen Nachlasses erhalten soll.Was kann ein Erbrechtsexperte in Sachen Erbschaftsteuer-Freibetrag für Sie tun?

- Steueroptimierte Nachlassplanung

- Beratung zu Versorgungsfreibeträgen und Erbschaftsteuer-Freibeträgen

- Berechnung der anfallenden Erbschaftsteuer

Finden Sie jetzt einen Erbrechtsexperten in Ihrer Nähe und vereinbaren einen Termin, um Ihr persönliches Anliegen zu besprechen.